Denne kommentaren fra BilNytt.nos Jon Winding-Sørensen er en «lekse» det kan være verdt å lese en av fridagene i mai, dersom hverdagen er for hektisk.

Gjennomgangen er for alle som ikke var på Auto China i Beijing – og for alle som var der, og som ble fylt av en måpende undring over hva de egentlig hadde opplevd.

Den åpenbare faren for at Kinas overproduksjon av elektriske biler kan renne over og inn i Europa er overhengende.

Kinas president Xi Jinping er denne uken i Europa for første gang på fem år. Og nettopp EUs frykt for at kinesiske produsenter skal «dumpe» elbiler i Europa er blant de vanskelige temaene.

BilNytt.no-kommentar

BilNytt.no-kommentar

Jon Winding Sørensen

Oppskrift på et blodbad:

- The Inflation Reduction Act (IRA) ble lov i USA i august 2022

- 4. oktober i fjor startet EU overvåking av bilimport fra Kina med tanke på toll og avgift – også tilbakevirkende.

- Apple droppet sitt Titan-prosjekt (selvkjørende bil); samtidig lanserte mobiltelefon-giganten Xiaomi sin første elbil og aksjekursen steg med 15 %

- BYD, Kinas bestselger i fjor, men med svake Q1-resultater, merker konkurransen fra Huaweis Aito- og (ny til utstillingen) Stelato-bilmerker

- Tesla droppet, eller droppet ikke (?) planer om billigbiler. Samtidig reiste Elon Musk til den kinesiske statsministeren for å få en avtale med Baidu som gir Tesla robotbil-muligheter

- Bilsalget synker i Europa, elbilsalget enda mer

- Kina innfører subsidierte skrotpremier

- Kina er størst på alle beregningspunkter: Fra marked til overkapasitet på elbiler til antall bilbåtkontraheringer

- Tyske produsenter møter mye motvind i Kina. Sammen med japanske og koreanske bilprodusenter kjøper de seg inn hos kinesiske kolleger for å ta del i ny teknologi

- Li Auto kuttet prisene aggressivt dagen før bilutstillingen åpnet. BYD gjorde det dagen før der igjen. Volkswagen og GM hadde allerede vært der

- Stellantis lanserer billig kinesisk elbil i Europa, samtidig som de flytter mye av sin ingeniør-innsats til Brasil og India for å kutte utgifter

Slik kan jeg fortsette å tegne et bakteppe for den store bilutstillingen i Beijing.

Og det meste jeg har nevnt kan dateres til dagene eller ukene før Auto China åpnet sine dører.

Etter nesten fire års pandemiopphold var messen på plass igjen fra 27. april – med flere norske besøkende enn noensinne.

Da utstillingen stengte 4. mai – på slutten av det kineserne kaller «Golden Week» – deres flere dager lange feiring av 1. mai, var det bransjefolk som fremdeles var fylt av måpende undring over hva som egentlig hadde truffet dem.

Selvfølgelig var produktpresentasjonene overdådige. En sann overflod av nye biler og nye trender og nye finesser. Fra de etablerte og fra de helt duggfriske debutantene.

Men bakteppet er allikevel enda viktigere å få med seg, slik jeg har antydet over.

Hver eneste en av disse punktene er verdt en egen artikkel, og listen er fremdeles lang med mange andre vesentlige momenter som også fortjener å luftes.

Hvis ikke summen av disse antyder – kanskje ikke krig, men i hvert fall et skikkelig blodbad med svært mange tapere, vet ikke jeg hvordan en slik oppskrift skulle sett ut.

Fyll også på – som jeg skal gjøre på slutten av denne gjennomgangen – med produkter der bakoversveis blir den mildeste reaksjonen.

Sluttbildet blir konturene av et monster som ikke ser ut som det lar seg stanse, på tross av svært mange egne, interne problemer.

Den 18. februar sendte He Xiaopeng, gründer og administrerende direktør i Xpeng, et brev til alle ansatte.

Budskapet var enkelt:

«2024 er det første året der kinesiske bilmerker må kjempe i «a sea of blood» og dette blir også det første året for knockout-konkurransen.».

Samme dato – sikkert en tilfeldighet – kinesiske industritopper er like følsomme for beskyldninger om horisontalt samarbeid som andre nasjoners – skrev Gan Jiayue til alle ansatte.

Han startet som CEO i Geely Auto Group i 2021 og har virkelig satt spor etter seg siden da.

Budskapet var like greit:

«2024 vil bli det mest volatile året for (det kinesiske) bilmarkedet. «Volumpris, Volumprodukter, Volumservice, Volumtrafikk».».

Avisen Late Post gir litt av bakgrunnen: I løpet av året vil det komme 106 nye «New Energy»-modeller, elbiler, på markedet.

Og nytt er det at de vil dekke absolutt alle markedssegmenter.

Snittprisene vil ende nærmere 200.000 yuan enn fjorårets 300.000, og nye modeller fra 80.000 til 250.000 vil det bli mange flere av.

Av de 106 nye modellene vil nesten 50 komme fra BYD, Geely, Chery og Changan.

I årets første måneder var dette de eneste merkene med mer enn 100.000 i månedlig salg på hjemmemarkedet.

Avisen visste åpenbart hva som ville komme, men den så ikke for seg det muntre bikkjeslagsmålet som startet da Xiaomi SU7 ble lansert den 28. mars.

En ny bil som, når vi har fått tid til å trekke pusten og se oss litt tilbake, vil bli oppfattet som en av de viktigste i nyere kinesisk bilhistorie.

Xiaomi vil nok i ettertid vise seg å være den mest betydningsfulle nykommeren i Beijing i 2024.

Xiaomi vil nok i ettertid vise seg å være den mest betydningsfulle nykommeren i Beijing i 2024.

Lei Jun – Xiaomi-sjefen som aldri har bygd en bil og som sa at dette var den vanskeligste jobben han hadde kastet seg uti i hele sin karriere – satte seg inn i den nye bilen der en mobiltelefonholder hadde en fremtredende plass.

Sparket og ironien var åpenbar:

Bare uker før hadde Huawei-sjef for forbrukerprodukter (og smart-biler) Yu Chengdon, vist frem interiøret i den nye ZhiJie S7-modellen (Chery-produsert, med meget sterkt Huawei-innslag. Luxeed vil bli navnet når den går til eksport), og gjort stort vesen av at her var integrasjonen av maskinopplevelse og telefonopplevelse så perfekt at når du først satt på plass kunne du glemme alt som hadde med mobiltelefon å gjøre.

Denne bilen var en mobiltelefon.

Lei Jun i Xiaomi, som også vet et og annet om mobiltelefon, og ikke minst om salg av mobiltelefon, slo til på sosiale media, og arrangerte blant annet avstemning på Weibo.

Overveldende flertall for integrert mobiltelefonholder. Og nytt, genialt Xiaomi-vennlig slagord: «Jeg kan klare meg uten at du ikke kan klare deg uten».

Hvis du ikke synes at dette har noe med seriøs bilproduksjon på et høyt nivå å gjøre, er det også et eksempel på hvor vanskelig det er for oss å forstå kinesisk bilindustri.

Industri-toppene er rockestjerner og beveger seg så langt ned i det digitale økosystemet de mener er nødvendig for deres sak. Og det er dypt.

At den nye Xiaomi SU7 fikk 75.723 bestillinger med ikke-refunderbart depositum i løpet av en måned skyldes ikke først og fremst bilen, som ingen kjente, bortsett fra utseendet.

Det er Lei Jun – Kinas Steve Jobs som Financial Times portretterte ham som – som er årsaken.

Kinas Steve Jobs? Xiaomi-sjef Lei Jun.

Kinas Steve Jobs? Xiaomi-sjef Lei Jun.

Her er flaggskip-sjappa til Xiaomi – Beijing-sensasjonen – i Oslo. En unnselig lokasjon langt nede i Kongens gate.

Her er flaggskip-sjappa til Xiaomi – Beijing-sensasjonen – i Oslo. En unnselig lokasjon langt nede i Kongens gate.

Pris under Model 3 øker selvfølgelig prispresset over hele linjen.

Credit Sight sier Xiaomo vil tape penger på dette de første tre årene. Citibank regner med at de taper 68.000 yuan per bil. Med konservative 60.000 biler i år, blir det 4,1 milliarder yuan baklengs.

Det har Xiaomi råd til:

Den 3. mai hadde de 15.54 milliarder dollar i cash og 4.12 milliarder dollar i gjeld, netto 11.42 milliarder dollar, eller 0.28 dollar per aksje.

Den første bilen ble levert den 18. april (fremskyndet 12 dager!), Lei Jun lover 10.000 utleveringer i juni – i så fall ny rekord, og 100.000 biler i løpet av året.

Det var forresten akkurat da den meldingen kom at Yin Tongyue, styreleder, president og CEO hos Chery, impulsivt postet at «Kina kan ikke klare seg uten Huawei for å lage gode biler».

Sammen har de allerede to bilmerker på gang. Nevnte ZhiJie og utstillingsdebutanten Stelato (samarbeid med BAIC Blue Park).

For ikke å snakke om Aito – samarbeid med Seres (og med et innvendig lerret på 32 tommer som gjør bilen til en kino på hjul).

Alle sammen bilmerker som BYD merker den varme pusten fra.

At Xiaomi også har utviklet sin egen gigapress-prosess, der de møter bekymringen om vanskelig reparasjonsarbeid, slik at de kan produsere en bil hvert 76. sekund, er hardware-delen av denne historien.

Den gjør at spesialister fra hele verden står i kø for ikke bare å studere fenomenet, men også for å slutte seg til de allerede 6.000 mannskapene som tilhører selskapets biltekniske avdeling.

Aito, et nytt bilmerke med sterkt Huawei-innslag.

Aito, et nytt bilmerke med sterkt Huawei-innslag.

Utstillingen var full av slike historier – ikke akkurat åpenbare for dem som ruslet rundt der for å la seg forføre av nye produkter – eller måpe over robot-taxier og flygende biler.

Det er åpenbart at kinesiske myndigheter er mer liberale enn deres kolleger i Europa eller USA når det gjelder å regulere forsøk med ny teknologi.

Kellen Xie, sjef for Shanghai-baserte AutoFlight som hadde fått flydyktighets-sertifikat fra CAAC dager før utstillingen åpnet (der man også så flere flybil-fantasier), sa at mens kinesiske myndigheter jobbet lenger og var innstilt på å fremskynde prosesser som kunne bringe ny teknologi raskere fremover – var de europeiske Low Altitude-myndigheter mye vanskeligere.

Det er selvfølgelig også en av grunnene til at Baidu er kommet så langt i kartvirksomheten at Tesla måtte knytte kontakt med dem for å få litt fart på selvkjøringsvirksomheten sin igjen.

Det sier også litt om hvilket nivå bilindustrien jobber på:

Elon Musk fløy inn, fikk med en gang møte statsminister Li Qiang, ordnet en Baidu-avtale der det selvfølgelig er underforstått at siden dette hjelper autonomi i Kina, er det der Tesla nå må bryte gjennom med sitt FSD for å få trøkk i resten av verden.

Akkurat da var det ingen som spurte hvorfor Apple droppet selvkjøringsprosjektet, Titan, som visstnok hadde kostet dem en milliard per år, siden de startet prosjektet (egentlig med tanke på å kjøpe Tesla) i 2014.

Apple var forresten ikke alene om å hive prosjekter med enorme up-front utlegg. Tenk Microsofts fitness tracker eller Amazons andre hovedkvarter som ble skrinlagt.

En ting er at Tesla-aksjene økte med 12 % etter møtet, en helt annen ting er at Musks spagat mellom Kina og resten av verden – men først og fremst USA – blir enda vanskeligere å beherske etter dette.

Ikke bare for han, forresten.

Først var det Volkswagen som i juli i fjor gikk inn i Xpeng med 700 millioner dollar for å kjøpe seg noen elbil-snarveier. Deretter knyttet de enda tettere teknisk kontakt med sine to tradisjonelle joint venture-partnere, SAIC og FAW.

Så kom Stellantis i oktober med 1,5 milliarder euro for 21 % i Leapmotor. En ikke en gang 10 år gammel start up, sterk på AI og selvkjøring, men dessuten med attraktive småbiler.

Det er det siste som fikk Peugeot-eieren (med mer enn 210 år gamle røtter) til å handle raskt. Det ser ut som den lille T03 skal i produksjon i Polen allerede i år – billigere enn den billigste el-Dacia.

Noen Europa-planer for den nye SUVen C 16, med en av utstillingens største lanserings-parties, ble imidlertid ikke nevnt.

Men samtidig møtte de utstillingsbesøkende en ny union mellom Toyota og Tencent – de med WeChat-appen og det selskapet i Kina med størst børsverdi.

Nissan dukket opp sammen med Baidu i et tett samarbeid om AI. Honda har tettet forbindelsene med sine Dongfeng Honda og Guangqi Honda-samarbeid til de grader at i Beijing lanserte de en helt ny modellfamilie med elbiler som heter Ye.

Og hos Hyundai ble det gjort et stort nummer av tett samarbeid med kinesiske CATL – et skikkelig spark til Koreas egen SK Innovation.

Verdt å minne om: På utstillingen viste CATL et nytt batteri som hadde nådd en energitetthet på 205 Wt/kg – i realiteten 1.000 kilometer rekkevidde med et batteri med mål og vekt som de vi betrakter som normale i dag.

Dette skjer samtidig med at Honda og Nissan begynte å gå mer arm i arm etter noen januar-samtaler og det kommer signaler om at Volkswagen og Renault kan nærme seg på enkelte områder.

Men samtidig som etablerte produsenter kjøper seg inn i progressiv kinesisk teknologi, kjøper Kina stadig opp etablerte europeiske designere.

De blir presentert som gallionsfigurer på de store bilpresentasjonene. I løpet av utstillingstiden skjedde det to nye overganger:

Jozef Kaban, ex-Volkswagen, ex-BMW, ex-Rolls-Royce, ble hentet til SAIC (blant annet MG) og Nicolas Huet, ansvarlig for en rekke ferske modeller fra BMW – og meget talefør på svensk! – er blitt designsjef for Dongfeng (blant annet Voyah).

Som vi snart skal se var det en overflod av nye elbiler på utstillingen.

I 2005 utgjorde salg av såkalte New Energy Vehicles 1 % av totalen. Det ble 5 % i 2019, 36 % i fjor og i april var andelen over 50 %.

Men en overflod på tilbudssiden, slik vi åpenbart kan vente oss utover 2024, er egentlig det siste Kina trenger, dersom de skal forsøke seg på en fredelig invasjon.

Den åpenbare faren for at overskuddsproduksjon kan renne over og inn på andre markeder, som det amerikanske og det europeiske, er selvfølgelig det som ligger bak USAs IRA – som i første rekke har til hensikt å bringe produksjon til USA, og som dermed samtidig legger begrensninger på andre nasjoners produksjon.

Den 3. mai – helt på slutten av utstillingen – slakket Biden-administrasjonen litt av på reglene som i realiteten ville gjort det umulig å selge en eneste elbil i USA og i hvert fall ikke mulig å oppnå støttesummen på inntil 7.500 dollar.

Bilprodusentene (også de kinesiske) har nå to år på seg til å finne grafitt og andre mineraler fra andre kilder enn Kina, Russland, Iran og alle de andre såkalte FEOC’ene (Foreign Entities of Concern – høyrisikoland).

Også EU-kommisjonens bekymring, så stor at de nå har satt i gang en stor undersøkelse om eventuell kinesisk subsidiering av elbilindustrien, er et resultat av en åpenbar overopphetet del av bilindustrien.

Det hele ble satt i gang i fjor og den 6. mars kom det melding om at kommisjonen begynte å overvåke importen med tanke på at de skulle kunne beregne toll og avgifter med tilbakevirkende kraft.

Samtidig slo de fast at importen hadde økt med 14 % siden undersøkelsene startet i oktober.

Samtidig som USA gjorde det litt enklere den 3. mai – slo EU til igjen og sa at informasjon de hadde fått fra Geely, SAIC og BYD om eventuell statlig støtte var utilstrekkelig for kommisjonens formål og at de derfor måtte lete opp andre tilgjengelige kilder for å finne basis for eventuell toll.

(De høyeste europeiske tollsatsene for kinesiske produkter ligger nå mellom 40 og 50 % – og det gjelder produktområder der produsentene ikke har samarbeidet i slike undersøkelser).

Selv om veksten av kinesiske biler i Europa ikke har vært kvelende, er det verdt å merke seg hvordan andelen av kinesiske merker har økt. På denne grafen er ikke Norge og Storbritannia inkludert.

Selv om veksten av kinesiske biler i Europa ikke har vært kvelende, er det verdt å merke seg hvordan andelen av kinesiske merker har økt. På denne grafen er ikke Norge og Storbritannia inkludert.

En rapport fra Rhodium Group sier at EU må legge på minst 50 % toll dersom de ønsker å begrense importen av elektriske biler fra Kina.

«Vi regner med at EU vil legge på avgifter i området 15-30 %, men selv med den høyere prosenten vil enkelte kinesiske produsenter se muligheter til å skape gode marginer på biler de eksporterer til Europa, på grunn av kost-fordelene hjemme», kan man lese i rapporten.

«Toll i området 40-50 % – kanskje enda mer for vertikalt integrerte produsenter som BYD, vil sannsynligvis bli nødvendig for å gjøre det europeiske markedet lite attraktivt for kinesiske elbiler.»

«BYD Seal U selges for 20.500 euro i Kina og 42.000 euro i EU. Vi antar fortjenesten er på henholdsvis 1.300 euro og 14.300 euro, noe som selvfølgelig skaper sterke insentiver for eksport», skriver Rhodium.

Her er noe av bakgrunnen for at Rhodium Group konkluderer med at selv 50 % toll ikke er nok til å begrense aggressiv kinesisk eksport.

Her er noe av bakgrunnen for at Rhodium Group konkluderer med at selv 50 % toll ikke er nok til å begrense aggressiv kinesisk eksport.

Hele rapporten med glimrende bakgrunnsinformasjon og den like glimrende tittelen «Ain’t no duty high enough», datert 29. april, kan hentes her.

Tettere til vårt marked kan vi se på Xpeng G6, nylig lansert i fire europeiske land, priset tett opp til Tesla Model Y.

Den er billigst i Norge, prisen tilsvarer 37.700 dollar. Da bilen ble lansert i Kina i juli i fjor kostet den 29.100 dollar.

I starten solgte den bra, 7.000 biler hver måned – men i det siste er det åpenbart at Model Y er blitt for sterk: Salgstakten er nå 1.000-2.000 biler per måned.

Da er eksport med en vesentlig høyere margin åpenbart en attraktiv mulighet.

Marginbildet er selvfølgelig noe EU gjerne vil se nærmere på, men samtidig er fenomener som vanligvis har blitt oversett av stor interesse for å kunne fastslå myndighetenes innblanding i industrien.

For eksempel Zombie-fabrikkene.

Overgangene til elbiler har nok gått for fort: I 2017 ble det solgt 28,3 millioner biler med forbrenningsmotorer i Kina og investeringsviljen var stor. I fjor sank det salget til 17,7 millioner og investeringsvilje i slike fabrikker finnes ikke.

Kapasitetsutnyttelsen i hele bransjen er på 65 % for årets første tre måneder.

I Kina er det mer enn 100 fabrikker med en samlet kapasitet på nærmere 40 millioner ICE-biler – dobbelt så mange som det er kunder til.

Samtidig utnyttes de mer moderne elbil-fabrikkene til mer enn 100 %. Her finner vi regnestykker som blir veldig lite transparente, som også vil bli en del av de overordnede subsidiebetraktningene.

I desember innførte Frankrike en kjøpspremie for elbiler som møtte spesielle kriterier. Det lå selvfølgelig i kortene at reglene skulle gjøre det vanskeligere for kinesisk import.

Det har allerede gitt synbare resultater på registreringsstatistikken – og også slike bisarre utslag som at en populær Dacia-modell ikke lenger selger i Frankrike fordi det fransk-rumenske merket produserer i Kina.

Renaults Luca di Meo har oppfordret EU til å skape en stor krigskasse med penger som kan støtte europeisk elbil-industri mot kineserne.

Andre, som Mercedes-sjefen, Ola Källenius, advarer mot store inngrep. Selvfølgelig fordi det da blir fare for gjengjeldelse på det kinesiske markedet og tyske produsenter trenger ikke flere problemer der enn de allerede har skaffet seg selv.

Slik ser utviklingen av kinesiske markedsandeler ut fra 2020 til 2023 når vi ser på New Energy-bilene:

- BMW: Fra 2,6 % til 1,5 %

- Mercedes-Benz: Fra 0,4 % til 0,7 %

- Volkswagen: Fra 5,9 % til 3,1 %

Volkswagens samlede Kina-produksjon i 2019 var på fire millioner biler. I fjor endte den 23 % lavere og markedsandelen sank fra 19,3 % til 14,5 %.

Nå har de formulert et mål om 15 % markedsandel innen 2030!

Volkswagen har da også klart å øke produksjonen igjen i år: Første kvartal lå 5 % over fjorårets, mens BMW lå 2,5 % under og Mercedes-Benz krympet med 11,3 %.

Til sammenlikning økte Tesla med 2,3 % i perioden og BYD med 8,4 %.

Men det hører også med til den historien at både BYD og Tesla merket bremser på elbilmarkedet, og begge fikk dårligere resultater etter Q1.

Netto-fortjenesten hos BYD endte på 4,57 milliarder RMB – 47 % lavere enn i Q4.

Årsaken er først og fremst en priskrig som ikke later til å ta noen slutt, men som BYD er bedre rustet enn de fleste til å kunne fullføre.

Det er interessant at Great Wall Motors i dette tøffe miljøet har skrudd ned egne planer litt. Opprinnelig snakket de om eksport av en million biler i 2025. Nå er det skjøvet til 2030.

Samtidig, godt under radaren for den vanlige utstillingsbesøkende, dukket det den 27. april opp et skriv fra sju departementer som forteller om premiering for å bytte ut gamle personbiler mot nye.

Det er forbrenningsbiler med China 3-utslippstandard eller lavere, og NEV-biler eldre enn 30. april 2018 man ønsker skiftet ut med helt nye biler.

Det offentlige tilskuddet kunden da kan få ligger på mellom 7.000 og 10.000 yuan – 60 % finansiert av staten, 40 % av lokale myndigheter.

Everbright Securities var kjapt ute og beregnet at stimulansen ville resultere i mellom en og to millioner ekstra bilsalg, mens Topsperity Securities regnet med at det ville bli 400-800.000 NEV-biler, mens mellom 600.000 og 1,2 millioner ville bli biler med forbrenningsmotorer.

Samlet vil subsidiepakken koste nærmere 20 milliarder yuan. Jeg regner med at EU-kommisjonen har kontroll på det også.

IM kommer fra SAIC med et sterkt innslag av Alibaba – Kinas Amazon.

IM kommer fra SAIC med et sterkt innslag av Alibaba – Kinas Amazon.

Etter denne konsise innledningen kan vi endelig gjøre det vi var kommet for: Å åpne portene inn til selve utstillingen.

Jeg skal her hoppe over alle utlendingene og alle samarbeidsprosjekter der Japan, Sør-Korea, USA eller Europa har en vesentlig plass.

Her konsentrerer vi oss om det kinesisk-kinesiske.

Sist jeg så etter hadde jeg 116 merker og 645 modeller på den kinesiske registreringsstatistikken for mars. Til sammen 3,16 millioner biler – 23 % flere enn i fjor.

Sju av mars-bilene var nye kinesere – den åttende nykommeren kom fra Kia. Såpass mange nye modeller er omtrent det normale for en måned – og sier litt om dynamikken i den lokale bransjens produktutvikling.

Det sier også at en bilutstilling umulig kan representere hele det kinesiske tilbudet – men at det allikevel er mer enn nok å ta tak i er det ingen tvil om.

Jeg tviler heller ikke på at det var mange detaljer som gikk de besøkende hus forbi. Den merkelige logoen i nærheten av Nio for eksempel, som faktisk liknet på en N. Det var logoen for Nios nye undermerke, Onvo, som ikke var der – men hele historien var der for dem som ville høre etter.

Nios nye undermerke, Onvo, fantes ikke på utstillingen, men man ble vennlig ledet til merkets nye app. Merket heter Ledao i Kina og den interne Nio-koden er Alps. Her gjelder det å holde tungen rett i munnen.

Nios nye undermerke, Onvo, fantes ikke på utstillingen, men man ble vennlig ledet til merkets nye app. Merket heter Ledao i Kina og den interne Nio-koden er Alps. Her gjelder det å holde tungen rett i munnen.

Og mange var sikkert interessert i lille Zhidou Rainbow en 3,2 meters minibil til rundt 40.000 RMB.

Men hvor mange fikk med seg bakgrunnen – en skikkelig stokk-og-stein-historie som startet tilbake i 2006, Kinas nest største elbilprodusent i 2017, konkurs og forsøk på reorganisering i 2019.

Refinansiert ved hjelp av blant annet Geely i oktober. Den 7. mars kom melding om at den nye Rainbow var klar.

Historiene bak kinesiske bilmerker er ofte fullstendig Texas og svært ofte mer underholdende enn selve bilen.

Og hvorfor se på biler når man kunne besøke Huaweis enorme stand og se på industrikjempen med mer enn én finger i anslagsvis 50 % av Kinas produksjon av New Energy-biler.

Eller man kunne gjøre noe høyre-hjernet og besøke Appotronica, som har 70 % av markedet for laser-projektorer:

De ser nå for seg bilbransjen som et vekstområde med alt fra head-up-display og budskap til resten av verden via hovedlysene, til kino-kvalitet fremvisning for baksetepassasjerene – eller bruke vinduene som lerret for 360 graders forestilling eller utvendig filmfremvisning med hele karosseriet som skjerm.

Blant de søte små: Zhiodou Rainbow.

Blant de søte små: Zhiodou Rainbow.

Men hvis vi skal begynne med de nye bilene er det smart å starte med Li Mega. Den er som en ekstrem Renault Espace første generasjon – et stort rom på hjul der den eneste egentlige fasongen er en svakt buet front fra støtfanger til over frontruta.

Vi ser konturene av et helt nytt og originalt kinesisk formspråk – ideelt tilpasset elbilens muligheter for fleksibilitet.

Det oppmuntrende er at to kolleger dukket opp med akkurat samme idé på den samme utstillingen: Zeekr Mix og Chery Exceed 08 hadde akkurat samme ideen.

Mens iCar, også Chery-merke, hadde den samme ideen, men i meget mindre skala, med sin X25.

Nå vil selvfølgelig alle nerdene minne meg på at Buckminster Fuller, amerikansk arkitekt, gjorde akkurat det samme med sin Dynamaxion på tidlig 30-tall.

Men det er først nå noen virkelig har dratt konseptet videre og spesielt gledelig er det at det skjer i Kina, der nesten alle nye biler har hatt et eller annet av «har-jeg-ikke-sett-akkurat-det-før»?

I den helt andre enden av skalaen fantes noe du heller ikke hadde sett før. MG feiret det engelske merkets 100 år med EXE 181, en konseptbil som så ut som fabrikkens gamle rekord-biler.

Hvor stilig hadde ikke det vært om de tok en tur til Bonneville og satte en verdensrekord til?

Jeg har vel for lengst utnevnt Xiaomi SU7 til utstillingens viktigste bil.

Riktignok tjuvstartet de ved å vise bilen en måned i forveien – men de var likevel den eneste utstilleren som hadde arrangert standen sin slik at det kunne opprettes meget velordnede, lange køer for folk som ventet på å slippe inn til en av de ni bilene som var til stede.

Selv om det meste var kjent på forhånd kunne Xiaomi-sjefen, Lei Jun, føye til at 28 % av kundene var kvinner, 29 % eide et tysk premium-merke og 52 % var Apple-brukere.

Der fikk han også mange erobringer for sin egen mobiltelefon.

Dessuten kalte han bilen verdens mest strømlinjede produksjonsbil (Cw= 0,195) og fortalte at Max-utgaven hadde gruset Porsche Taycan Turbo S på Zhejiang Car Race, en 3,2 kilometer lang bane. Bare en Lotus Eletre R+ var like rask.

Stelato S9 som også var en duggfrisk debutant – første gang jeg oppfattet navnet var i desember – får nok ikke samme betydning, men når BAIC og Huawei gar sammen på alvor bør vi andre sette oss rett i stolen og følge med. Spesielt når de har laget et eget selskap for prosjektet: HIMA (Harmony Intelligent Mobility Partnership!).

Huawei hadde en av de største stands på bilutstillingen.

Huawei hadde en av de største stands på bilutstillingen.

Vi kan jo hoppe rett fra noe som var elegant og begrenset til noe som definitivt ikke var det:

Hongqi bekreftet seg igjen størst og mest massiv med sin HQ9 pluss en rekke konseptbiler, blant annet en som skal vise den kommende H9 sedan. Dette var utstillingen største stand, men FAW hadde bare plassert Hongqi der – undermerket Bestune var overhodet ikke å se.

Derimot var det nye merket Golden Sunflower, eller Guoya og Guoli, sterkt til stede for alle med spesiell invitasjon. De fikk også med seg harpe og cello.

Førsteklassisk.

Ned på et mindre segment igjen. Dongfeng gjorde mye ut av sin lille Nammi EV 1 (til Norge som Dongfeng Box) da de hadde en produktgjennomgang for sine norske Voyah-besøkende. Slett ingen primitiv spartansk sparebøsse, men mulighet for godt under 20.000 euro.

Mercedes-Benz' elektriske G-klasse hadde premiere i Beijing, men Chery var kjappere ut med sin iCar V23, 4,2 meter og rett i området der Baby-G skal bevege seg om noen år. Her med HiTech-elektronikk fra Xiaomi og Texas Instruments.

Der må vi også ta med M-Hunter som er en del av Dongfengs Mengshi-familie. Selv med en pris på over 140.000 dollar er den langt unna slektas grove, Hummer-inspirerte, unna-vei-her-kommer-jeg-biler.

M-Hunter er en elegant veltebøyle på fire hjul med plass for to (personer og reservehjul) og med noe som ser ut som overlegne terreng-egenskaper.

M-Hunter er en elegant veltebøyle på fire hjul med plass for to (personer og reservehjul) og med noe som ser ut som overlegne terreng-egenskaper.

Jetour – et Chery-merke – er ikke gammelt, men er allerede oppe på topp 20. Nå viste de et nytt undermerke, Shanhai som det fantes tre forskjellige utgaver av. Ingen av de modellene de debuterte med for fem år siden eksisterte lenger.

Og Great Walls Ora 03 debuterte og var med en gang klar for eksport til 93 land. Kinesisk pris: 14.600 dollar.

Lynk & Co viste den nye 07. Deres 08 EM-P var bedre. Changan, med et stort design-senter i Torino, viste sin E07 som nå het Qiyuan. Tilsynelatende en kinesisk uni-sex fastback sedan – inntil bakruten ble trukket over taket og bagasjelokket foldet seg bakover og avslørte et stort plan. En moderne versjon av Chevrolet El Camino.

Aion, som startet som en venstrehåndsøvelse for GAC, hadde vokst seg så stor at de nå tok opp det meste av moderselskapets stand. Akkurat som Arcfox.

SUV-merket var nå det eneste medlem av BAIC-familien – ingen Beijing-bil å se. De viste sin Alpha S5 uker før den «offisielle presentasjonen».

Og Aion V, designet i Los Angeles, Milano, Shanghai og Guangzhou er den med den klarest definerte globale strategien. Men ta samtidig med at Aion også har født et nytt merke: Hyper, med sitt helt egne program på utstillingen – blant annet en trist kloning av Tesla X, inkludert takmonterte bakdører! – allikevel med samme logo som Aion.

Forvirrende – men, som sagt, i dette landskapet skal man holde tungen rett i munnen.

Også Xpeng møtte tilskuerne med et nytt merke: MONA (Made of New AI). Ikke offisiell før i juni – pris 100.000 til 150.000 yuan.

Nio gjorde ikke det en gang, for deres nye undermerke, Onvo, ble bare smuglet inn via en diskré app til dem som spurte. Klar til å debutere modellen L60 om et par uker.

Changangs Avatr, der Nio også var inne i bildet før de trakk seg av økonomiske årsaker og overlot plassen til CATL og Huawei (de igjen!), dukket opp med en ganske avantgarde type 11.

I kretsløpet har den full pakke: Huawei ADS 2.0, Huawei Harmony OS og Huawei DriveONE.

Avatr, opprinnelig Changan og Nio. Nio trakk seg i 2020, batterigiganten CATL inn i 2021 og nå også et sterkt Huawei-innslag.

Avatr, opprinnelig Changan og Nio. Nio trakk seg i 2020, batterigiganten CATL inn i 2021 og nå også et sterkt Huawei-innslag.

Men Changan har også kontroll på Deepal med den tøffe off-roaderen G318 i spissen.

SL03 kom i hel-elektrisk utgave, billigere enn med forbrenningsmotoren og hadde rett før utstillingen deltatt i nok en runde av den kjente leken: «En ny dag, et nytt prisavslag».

Geely, som hadde en merkelig lav profil (bortsett fra med Lynk & Co, og Zeekr) gjorde i hvert fall mye ut av sin Starship-prototype:

En full-size SUV med tungt innslag av hightech – nesten alle komponenter og funksjoner staves med AI på en eller annen måte.

Fort gjort å glemme at også Ji Yue (noen som husker Robocar?) ligger under Geely, men samtidig tett opp til Baidu.

Derfra kom den nye 07 som riktignok ikke skal presenteres offentlig før litt senere i sommer. Da med de smarte kjørefunksjonene fra Kinas Google oppgradert til 2.0 og planer om å datere opp programvaren hver måned.

Og som nest siste møte:

Dayun-gruppens Yuanhang som ikke akkurat dominerer registreringsstatistikken, var der med fire nye biler. Kjapp historie er verdt å gjenta:

Startet med reparasjon og salg av gamle motorsykler. Så produksjon. Så lastebiler i 2009.

Så personbiler fra 2015: Modellnavn Jonway. Sjarmerende – hvis det hadde vært en bra bil.

To nye modeller, modellnavn Yuelin i januar 2020. Skikkelig flopp. Ny pressekonferanse i september samme år. Akkurat de samme bilene, men nå het de Yanlue. Uten at det hjalp.

April 2021: Strøket fra børsen i Shenzhen på grunn av noen uoverensstemmelser med hensyn til bokføring.

Standen deres sto ikke tilbake for noen andre. Disse folka gir ikke opp så lett.

Nest siste møte, sa jeg. Det må bety at det siste møtet blir med BYD.

Det blir som å starte på utstillingen en gang til. Det forplikter å dominere markedet. Da er det ens simple plikt å dominere Auto China 2024-utstillingen også.

BYD hadde sin store stand – i tillegg hadde de separate utstillingsområder for både Denza, Yangwang og FangCheng Bao.

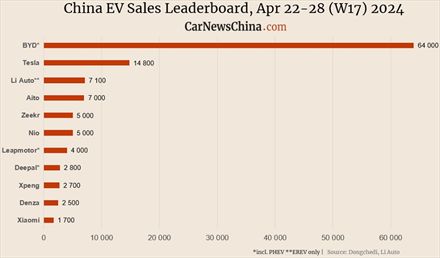

Slik så det kinesiske elbil-markedet ut i uke 17, etter at CarNewsChina.com har hatt opptelling. BYD alene selger mer enn de ni neste til sammen, riktignok med noen ladbare hybrider i miksen – men fremdeles mer enn 10.000 enheter foran.

Slik så det kinesiske elbil-markedet ut i uke 17, etter at CarNewsChina.com har hatt opptelling. BYD alene selger mer enn de ni neste til sammen, riktignok med noen ladbare hybrider i miksen – men fremdeles mer enn 10.000 enheter foran.

La oss ta universets sentrum først. På standen til BYD-dynastiet dukket for eksempel en ny Ocean opp:

Ocean M er en skikkelig «hot hatch», med ganske utadvendt karosseri. Svær hekkspoiler og svære bremser bak svære hjul. En helt ny plattform med elmotoren bak – ytterligere tekniske informasjon er de tause om.

Ideen er glimrende – det var der Honda slapp for mange år siden og der ID.3 GTX forsøker seg nå.

BYD Seal 06 DM 1 er litt større, 279 centimeter akselavstand, og posisjoneres mellom lille Seal og Destroyer 05 og blir samtidig viktig for å flytte publikum fra forbrennere over på NEV.

Sea Lion 07 EV er en SUV og den første tungvekteren i BYDs Sea Lion-serie. Den er bygget på BYDs ferskeste elektriske plattform, og kommer på markedet i løpet av mai.

Qin er et nytt merke som fikk sin globale debut på utstillingen. Ikke som separat undermerke, men som en integrert del av BYD – foreløpig i hvert fall.

Qin L DM-1 er en typisk mellomklasse, bortsett fra at her skal designet gi inntrykk av en drages dynamikk (!) og navnet er valgt for at bilen skal assosieres med det store Qin-dynastiet.

Xpeng hadde også forslag til en flygende bil.

Xpeng hadde også forslag til en flygende bil.

Denza er interessant: Opprinnelig en 50/50 joint venture mellom Mercedes-Benz og BYD, som utviklet seg til rent tøv inntil BYD overtok 90 % sent i 2021. Plutselig er merket blitt en faktor i kinesisk overklasse og nå viste de for første gang sin Z9 GT.

Bygd etter Taycan Sport Turismo-oppskrift, tre motorer og med spesifikasjoner som sikkert imponerer målgruppen: 3,5 tonn og 952 hestekrefter.

De første spionbildene kom fra Stuttgart. Tyskerne hadde vel en på prøve for å finne ut hva det var de hadde gjort som var så galt.

FangCheng Bao debuterte som nytt merke i fjor sommer. Til utstillingstid hadde de allerede fire modeller, delvis ekstremt lekne. For eksempel med drone-porter eller med avtagbart ratt som man kan bruke hvis man vil spille et av spillene som er bygget inn i infotainment-delen.

Bao 8, som er rett rundt hjørnet, er bygget på samme ramme som Bao 5, som bruker battericellene som strukturelementer. Økt stivhet og lavere vekt.

Bao 3 er en funky, kompakt offroader mens den virkelige overraskelsen var Super 9 – en lav, åpen to-seter, en Speedster, med Lambo-dramatisk dør-koreografi og karbonfiber-intens oppbygning. Batterielektrisk med 1.287 hestekrefter, firehjulsdrift og null til hundre på 2,4.

Da den ble avduket var den utstyrt med Racing-nummer 30.

Kommende 30-års jubileum snakket noen om. I mitt hode ble BYD etablert i 2003!

Men allikevel: troverdig Hyperbil fra Kina!

Yangwang er posisjonert i million-yuan-segmentet for New Energy biler. Vi kjenner U8 – en uber-SUV, og U9 – en Bao Super 9 type sportsbil – begge med et underlig chassis som gjør at bilene kan stå på parkeringsplassen og danse og hoppe!

Det nye flaggskipet som publikum møtte på utstillingen, er U7. En overklassesedan med 1.300 hesterkrefter og, akkurat som hos Xiaomi SU7, med 0,195 som luftmotstandskoeffisient.

Og mens jeg forsøker å finne ut hvordan BYD definerer og måler kannibalisme, er det kanskje på sin plass å minne om at neste Auto China finner sted i Shanghai i april neste år (datoer fremdeles ikke fastlagt).

Det er ingen grunn til å tro at den blir mindre innholdsrik, men sjansene for at den kommer til å inneholde mye større mengder politikk setter jeg ikke mange penger på.

Tips BilNytt.no:

Atle Falch Tuverud | Per-Espen Løchen | Knut Moberg | Martin Mørk

Knut Moberg d.e | Jon Winding-Sørensen | Petter Knutsen Bjørkelo

Følg BilJobb.no på LinkedIn

Følg BilJobb.no på LinkedIn