BilNytt.no-kommentar:

Jon Winding-Sørensen

Det er fremdeles store forskjeller på biler fra den Gamle Verden og biler fra Kina.

Det er fremdeles store forskjeller på biler fra den Gamle Verden og biler fra Kina.

I nasjoner som har bygget biler siden tidenes morgen legges det fremdeles vekt på fundamentale verdier som for eksempel kjøreegenskaper eller kjøreglede.

I Kina vurderes ikke slike verdier i det hele tatt – det tas som en selvfølge at alt det nødvendige er – minst – adekvat.

Til gjengjeld setter man spillutviklere til å tegne interiøret og hopper over alle seriøse innslag av tekstilkunst og interiørdesign.

Med andre ord: karaokemuligheter og 3D-animerte virtuelle figurer som danser oppå dashbordet er viktigere enn oppfattet kvalitet på sømmen i vegan-setetrekket.

TikTok blir viktigere enn P2.

Kontrasten ble selvfølgelig klart demonstrert ved den store bilutstillingen i Shanghai som blir avsluttet i disse dager.

Folk som kan gå påsto at det tok dem 3,5 timer å komme gjennom alle hallene, og da hadde de ikke satt seg inn i en eneste bil.

Mens folk som kan telle påsto at det var utstilt 1.413 biler av litt over 1.200 forskjellige modeller.

Det i seg selv er ikke så overveldende når man vet at for to år siden kunne Bloomberg telle 846 registrerte bilfabrikker i Kina. Over 300 av dem jobbet med plugg-biler.

Ikke alle av disse har gått under, selv om det skjer avskalling. (Evergrande droppet bil midt under utstillingen. Derved forsvant Trollhättan-håpet. Det var disse som hadde plukket opp SAAB-restene.)

Vi kan nok trygt regne med at det fremdeles er mer enn 500 produsenter som leverer biler i Kina. En rekke av dem, som store Wuling og dominerende Tesla, var ikke til stede på utstillingen i det hele tatt. Og selvfølgelig var en rekke av de små, lokale, fraværende.

Men mer interessant var det at i tillegg til nesten 100 globale premierer og 64 konseptbiler, ble det vist 271 såkalte New Energy Vehicles (NEV – batteri, hybrid eller hydrogen). 186 av dem var kinesiske merker.

En observatør skrev at her fikk importmerkene meget mer enn en rett i trynet; dette var som en boksekamp der angriperne gikk rett mot underlivet på inntrengerne, uten at dommeren avbrøt kampen.

Men det var åpenbart nok å se den manglende trengselen rundt for eksempel de franske merkene for å stille spørsmål om hvor lenge de kan vare i dette markedet.

Hos Nissan var det meget større interesse for en konseptbil enn for Sylphy som fremdeles er blant bestselgerne.

Toyota har også problemer. Bestselgende japaner, ca. 8 % markedsandel, men uten produkter som har kunnet delta i de nye segmentene.

I mars sank Toyota-salget med 19 %, like mye som Honda, mens Nissan raste 25 %.

Chevrolet har for få elbiler, og Buick klarte ikke å samle mer enn 8.000 bestillinger i løpet av ti dager på sin nye E5 batterielektriske.

Heller ikke rundt koreanerne var det åpenbar trengsel.

Selvfølgelig kan det også oppfattes dramatisk at for første gang siden 80-tallet er ikke Volkswagen lenger det bestselgende merket i Kina. Posisjonen ble overtatt av BYD – passende nok, ved utstillingstider.

Men konkret ligger mye av dramatikken i at importmerkene – først og fremst de tyske – har generert mer enn 50 % av resultatene sine fra det kinesiske markedet.

Geely viste frem Galaxy under utstillingen i Shanghai.

Geely viste frem Galaxy under utstillingen i Shanghai.

Utstillingen åpnet med et bakteppe av et synkende marked og en forholdsvis dramatisk priskamp.

Mars-salget var omtrent som i fjor, men første kvartal endte på 4,33 millioner biler – en nedgang på mer enn 13 %. Sammenslutningen av kinesiske bilprodusenter, CAMA, regner ikke med mer enn 3 % vekst i totalmarkedet i år.

Men NEV-biler fortsetter å øke. Opp 22 % i mars med en markedsandel på 34 %. BYD leder det segmentet med 35,5 %, med Tesla på 14 %.

Mer enn 40 bilmerker har imidlertid kastet seg inn i den priskrigen Tesla startet ved nyttårstider. Til og med Nissan, Toyota og Volkswagen er der med sine forbrennings-biler. Kun for å forsvare markedsandeler.

Det tyske konsulentselskapet Strategy Engineers har sett på 20 merker som har kuttet prisene med mellom fem og 49 %. Tesla er på midten, med mellom 10 og 14 %.

Rabattene kan til en viss grad forklares med lavere batteripriser (batteriet representerer ca. 40 % av bilens total-kost), men også med støtte fra de lokale myndighetene.

Zhejiang, en provins øst i landet, er et typisk eksempel. Der finner vi en rekke produsenter fra ferske Hozon til kjempen Geely. Myndighetene der investerer mer enn 300 milliarder i bilbransjen frem mot 2025.

De tar sjansen på å få investeringen tilbake, til tross for at en rekke av de bedriftene som begunstiges ennå ikke har tjent en krone, og sannsynligvis ikke hadde eksistert uten kunstig åndedrett.

En bilfabrikk blir sett på som en lokal styrke med hensyn til beskjeftigelse og økonomiske aktiviteter, og det kan derfor være nødvendig for lokale myndigheter å støtte industrien i kritiske tider.

Men noen blåser likevel i fløyta.

Jiangsu, på østkysten og et økonomisk kraftsentrum, som var vertskap til blant annet Byton og Bordrin – begge har vi vinket farvel til – sier at utnyttelsesgraden i den lokale bilindustrien nå har ramlet fra 78 % i 2016 til under 30 %.

Det er med andre ord alt for mange små produsenter som konkurrerer i et stadig mer modent og konkurransepreget marked.

Brian Gu, styremedlem i Xpeng, var veldig klar på dette i et intervju med Financial Times:

- Ikke flere enn 10 produsenter vil overleve krigen på elbil-markedet, sa han.

Han mente det ville være nødvendig med minst tre millioner biler i årlig volum for å overleve, og:

- For å bli medlem av tre-millioners-klubben kan du ikke bare jobbe i Kina, du må delta globalt.

Han ser for seg en tidshorisont på fem til 10 år før det blir et så konsentrert marked at antall deltakere, globalt, vil være redusert til rundt 10.

Han regner sannsynligvis med at Xpeng er der da, på tross av at de nå lå på 12. plass blant elbilselgere i Kina første kvartal, og er truffet av 50 % salgssvikt i kvartalet selv etter at de var tvunget til å kutte prisene de også. Med inntil 13 %.

Men lokale bekymringer stenger ikke for industriens økende globale utsikt.

Patrick Koller, sjef for den store franske underleverandøren Faurecia, fortalte journalister at han hadde snakket med sjefene for 25 store bilfabrikker. Så å si alle snakket eksport.

På grunn av det han kalte deres «fantastiske konkurranse-fortrinn» (anslått av Nio-grunnleggeren William Li til ca. 20 % på kostnad i forhold til Tesla, som igjen har en kost-fordel i forhold til resten av verden) så ikke Koller bort fra at de snart solgte en million biler i Europa på et år – det vil si 10 % av totalen.

Særlig trodde han på billigere batterielektriske biler:

- Der er det foreløpig fritt frem, mente han.

Derfor var det kanskje spesiell interesse rundt BYDs nye Seagull. En fullt utstyrt firedørs kompaktbil med 250 cm akselavstand og inntil 75 kW og 400 km rekkevidde. Og priser på 80.000 til 100.000 Yuan (gang med 1,55).

Men man kan ikke bare oversette en bilpris direkte fra kinesisk til en vest-valuta.

Dacia Spring viser tydelig det. Denne elbilen, Europas billigste, måtte bygges om i stor grad før den kunne eksporteres fra Kina til Europa. Sterkere chassis, seks airbags og mange andre endringer kostet penger.

Dersom BYD Seagull skulle eksporteres til Europa, og konkurrere med Dacia Spring, ville den måtte prises til ca. 22.000 euro etter å ha bestått EuroNCAP. Konsulentselskapet JSC har liten tro på at det er mulig, hvis den samtidig skal tjene penger.

De peker på BYD Dolphin som vil starte på rundt 30.000 euro i Europa. Det er 80 % over den kinesiske listeprisen.

BYD viste frem Seagull under Shanghai-utstillingen.

BYD viste frem Seagull under Shanghai-utstillingen.

Fra 2020 til i fjor vokste bileksporten fra Kina med fire-gangeren, til to millioner biler. Hvis tempoet fra første kvartal holder, vil de toppe tre millioner i år.

De passerte Tyskland i fjor, og ligger an til å gå forbi nummer én, Japan, i år, når du teller eksportvolum.

Konsulentselskapet ICDP forteller at eksportambisjonene også gir seg utslag for verftindustrien. På toppen av den normale utskiftingstakten er det kontrahert 16 enorme bilfraktere for hvert av de neste to årene.

Med tre måneder for en rundtur Kina-Europa og plass til 9.000 biler blir det kapasitet for 600.000 ekstra biler det første året og 1,2 millioner det andre året.

- Hvem skal fylle dem, om ikke kinesiske produsenter, spør ICDP retorisk.

De fleste av de bilene som skal eksporteres er batterielektriske, og siden den type biler egentlig er et flunkende nytt produkt har kinesisk industri med dette vist at de nå klarer det de aldri klarte tidligere:

De utvikler egne produkter på egen hånd. Produkter som er i stand til å konkurrere med etablerte merkevarer slik at det virkelig gjør vondt.

Og konkurransen går ikke bare på pris lenger.

Det ville ikke vært unaturlig om kampen om det nye bilmarkedet hadde utviklet seg til å bli en slags Boeing vs. Airbus-situasjon: USA mot Europa.

I stedet er det blitt Kina mot røkla, der Kina foreløpig har et åpenbart overtak: De importerte elbilene hadde godt under 10 % av det markedet i mars.

På utenlandsmarkedene ser vi også en annen tendens. Kinesiske produsenter holder seg unna investering i europeisk industri – sikkert også fordi EU fort kan ha innvendinger mot sammenslutninger og oppkjøp. Derfor ligger den kinesiske Foreign Direct Investment-aktiviteten på et svært lavt nivå.

Men mens investeringene i nye anlegg har ligget på under 10 % av total FDI begynner den andelen plutselig å nærme seg 50 % og sterkt stigende. Bilindustrien står for 75 % av den sektoren og risikerer lite.

Det er vanskelig å se for seg at Brussel skal kjøre en type Huawei- og 5G-sikkerhetsargumenter mot noen som vil bygge en elbil. Og lokale myndigheter tar imot slike initiativ med åpne armer. Det skaper arbeid og aktivitet.

BYD viste frem Song under Shanghai-utstillingen.

BYD viste frem Song under Shanghai-utstillingen.

Det er selvfølgelig råttent å minne om hvordan Kina har kunnet hoppe bukk over alle gamle hindringer og kaste seg rett ut i det som egentlig er en helt ny aktivitet for bilindustrien.

Og at de gjør det så effektivt at de har biler i alle segmenter: fra billige småbiler – som resten av verden ennå ikke har oppdaget nytten av – til de mest luksuriøse limousiner.

Pickuper strømmer på. På utstillingen så vi også de første eksemplene på folkelige sportscoupeer i Ford Capri-ånd, de første cabrioletene (selv om MG ventet med å presentere sin soft top til en passende anledning i Europa) – og de første superbilene, over 1.000 hestekrefter og med vill design – er også på plass.

I Shanghai ble sågar de første konkurrentene til V-klasse vist. Luksus-MPVene der det går an å se elegant ut, også når man skal inn eller ut.

Men det hele startet altså i år 2000 med at Wan Gang, som var en av Audis smarteste utviklingsingeniører, skrev et strategisk notat:

«Regarding Development of Automobile New Clean Energy as the Starting Line for Leap-Forward of China’s Automobile Industry».

Det resulterte i at regjeringen i Beijing introduserte elbiler som et prioritert forskningsprosjekt i nasjonens nye femårs-plan.

Wan Gang ble Kinas minister for vitenskap og teknologi, og i dag sier alle at det var han som fikk nasjonen til å gå all in for elbil-utviklingen.

Han hadde jobbet med slike hos Audi, var en stor fan, og fra han prøvekjørte den første Tesla Roadster i 2008 var det bare å «gønne på».

I 2009 begynte det offentlige å subsidiere produsenter av elektriske kjøretøy som det ble solgt litt under 500 slike av i landet det året. Fra da og ut 2022 – har noen regnet ut – har sentrale myndigheter lagt mer enn 200 milliarder yuan (tilsvarer langt over 300 milliarder kroner) i potten i form av subsidier og skattefordeler.

I tillegg har det vært en rekke lokale bidrag og store sentrale innkjøp.

I dag er fordelene erstattet av et mer markedsorientert fordelssystem, men resultatet er der for alle å se: mer enn 6 millioner elbiler er solgt i Kina på denne tiden – mer enn halvparten av det totale globale volumet.

Historien om «How Norway killed the combustion car market» som skal fortelles på Nordic EV Summit til uken blir kanskje litt puslete i sammenlikning.

Her har det ikke vært nevnt et ord om batteriteknologi, -produksjon og -planer. Et tema minst like omfattende som det om biler, og med samme underliggende tone: Kina i førersetet. Mislykkede (så langt) abonnements- og mobilitetsplaner har vi også hoppet over.

Ikke et ord heller om politiske aspekter, om handelsbegrensninger og rasjonering av kritiske materialer og muligheter til blokkdannelser som er vanskelig å se for seg nå, og som svært få antakelig ønsker.

Her har vi bare skrapt litt i overflaten av den enorme Shanghai-utstillingen.

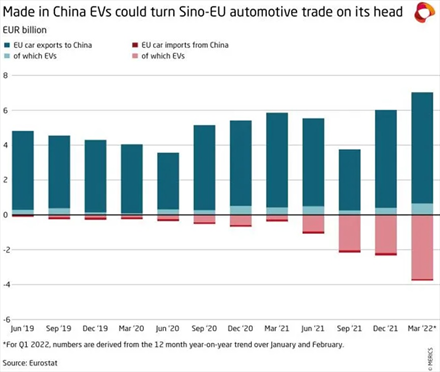

Diagrammet fra Merics viser at importen av kinesiske biler til EU øker fort, og at det nesten utelukkende dreier seg om elbiler. Eksporten fra EU til Kina har lenge vært høy, men med liten andel elbiler. Kilde: Merics/Eurostat

Diagrammet fra Merics viser at importen av kinesiske biler til EU øker fort, og at det nesten utelukkende dreier seg om elbiler. Eksporten fra EU til Kina har lenge vært høy, men med liten andel elbiler. Kilde: Merics/Eurostat

Men la oss avslutte med «Seks grunner til at kinesiske bilprodusenter er så vellykkede hjemme».

Det er tyske Handelsblatt som har fått Andreas Herrmann og Zheng Han til å skrive dem ned. De er henholdsvis direktør i Institutt for mobilitet ved Universitet i St. Gallen og professor i Innovasjon og Entreprenørskap ved den Sino-Germanske skolen for videregående studier ved Tongji-universitetet i Shanghai.

1) Digital nummer én!

Tidligere brukte kinesiske produsenter digitalt innhold for å kompensere for manglende konkurranse-evne på for eksempel drivlinje eller design. Nå er det de nye kundene som i større grad enn noen andre nasjoners er «digital natives» og som skal tilfredsstilles.

2) Fokus på nye kundesegmenter

Kinesiske produsenter tilpasser produktene til nye segmenter med millimeter-nøyaktighet. Eksempel: Wulings Mini – en fireseter til en startpris tilsvarende 45.000 kroner. Introdusert i 2020. Allerede året etter var det verdens mestselgende elbil.

3) Helst ingen bagasje

Befridd fra tradisjoner og innarbeidet handlingsmønster er kinesiske produsenter fri til å konsentrere seg om forskning og utvikling, design og – først og fremst – merkevaren. Produksjonen settes gjerne bort til andre med kapasitet. Distribusjonen er så mager og digital som mulig.

4) Global, ikke nasjonal eller regional, tenking

Fra starten av tenker alle de nye globalt og oppretter forskning- og utviklingssentra der det finnes kompetanse – Silicon Valley, Coventry, München. Bare i Milano-Torino-området er det nå minst 15 designstudioer bestyrt av kinesiske bilprodusenter.

5) Service blir cash

Fabrikkene tenker fra start av på Pay-per-use modeller. Nio introduserte sin batteribytteautomat 3.0 på utstillingen og har samtidig bransjens mest omfattende og aktive merkevare-app-brukere. Flere leverer nå kjøreassistentsystemer på abonnement.

6) Bryte ut av bransjegrensene

Hvis det kan bety vekst, kaster man seg ut i ny bransje. Geely kjøpte opp mobiltelefon-produsenten Meizu og er i ferd med å lansere en ny Smartfon. Omvendt: Xiaomi – også telefon – sier at deres elbil kommer på markedet neste år. Og en av de mest populære standene på utstillingen i år var der de viste AITO M9 – og bare som bilder på en skjerm! Bilen er et spennende samarbeid med Seres og Huawei.

Mange av de besøkende i år har ikke vært i Kina siden Shanghai i 2019. Den gang var bilmerker som anses som modne i dag, Nio, Li, Xpeng, bare nyfødte fenomener som fremdeles lå i kuvøsene sine med meget usikker fremtid.

Når årets besøkende er tilbake i Beijing neste år (25. april tli 4. mai) vil de kanskje møte nyutsprungne BeyonCa eller Baoneng eller STAR – merker de ikke ante noe om sist de var der – for et år siden.

Bilbransjen har aldri sett maken, verken til vekst, dynamikk eller originalitet. Og det sier seg selv at svært mange av deltakerne vil falle fra underveis. Men bak sirkuset – vær ikke i tvil – er det ramme alvor.

Tips BilNytt.no:

Atle Falch Tuverud | Karoline Sandvik Hernar | Knut Moberg |

Knut Moberg d.e | Martin Mørk | Jon Winding-Sørensen | Petter Knutsen Bjørkelo

Følg BilJobb.no på LinkedIn

Følg BilJobb.no på LinkedIn